Fonds national pour l'emploi pérenne dans le spectacle (FONPEPS)

Le Fonds national pour l'emploi pérenne dans le spectacle (FONPEPS) est le premier fonds créé pour soutenir l’emploi pérenne dans le spectacle.

Qu’est-ce que le FONPEPS ?

Il s’agit du premier fonds créé en 2016 pour soutenir activement l’emploi pérenne dans le spectacle vivant et enregistré, dans le secteur public comme dans le secteur privé. Destiné aux entreprises et établissements publics du spectacle ainsi qu’aux artistes et techniciens qu’ils emploient, le fonds encourage la création d’emplois et incite les structures à allonger la durée des contrats de travail.

Pourquoi créer ce Fonds ?

Ce fonds traduit la volonté du Gouvernement de favoriser l’emploi durable dans le secteur du spectacle, notamment en soutenant l’embauche en contrats à durée indéterminée. Le fonds est doté par l’État de manière à répondre aux demandes éligibles jusqu’au 31 décembre 2028.

Quelles sont les mesures du FONPEPS ?

Le Fonpeps se compose de trois mesures dont l’instruction et le versement des aides financières sont assurés par l’Agence de services et de paiement (ASP), ainsi que du dispositif du GIP Cafés cultures et de l’Agedati.

Aides gérées par l'ASP

Le présent article présente les nouvelles modalités des trois mesures du Fonpeps modifiées par le décret 2025-1424 du 30 décembre 2025.

Des liens d'accès vers les formulaires de demande d'aide, vers les textes réglementaires afférents ou vers les sites Internet concernés sont indiqués pour chacune des mesures.

- Les aides versées par l’ASP sont prévues par décret et sont des aides dites « de guichet » : si le demandeur justifie de l’ensemble des conditions d’éligibilité, l’aide lui est accordée, y compris si le montant de crédits inscrit en loi de finances pour le dispositif est déjà atteint ;

- Les aides sont versées sous réserve du respect du seuil maximal de 300 000 euros de subventions publiques perçus sur 3 ans ( Règlement UE n°2023/2831 de la Commission européenne du 13 décembre 2023 relatif à l’application des articles 107 et 108 du traité sur le fonctionnement de l’Union européenne aux aides de minimis.)

- Les aides ne peuvent pas se cumuler avec une autre aide de l’État à l’insertion, à l’accès ou au retour à l’emploi, notamment une autre aide du FONPEPS perçue par l’employeur au titre du même salarié.

En revanche une même entreprise peut bénéficier des 3 aides (AESP, APAJ et ADEP) pour différents salariés, dans la limite de leurs plafonds respectifs.

Pour consulter le décret n° 2019-1011 du 1er octobre 2019 : cliquez ici

Pour faire une demande d’aide sur le site de l’ASP : cliquez ici (en cours de mise à jour)

Présentation de l'aide

L’aide unique à l’embauche en CDD ou en CDI vise à favoriser la pérennisation ainsi que l'allongement de la durée des contrats dans le secteur du spectacle.

Cette aide unique apporte également un soutien plus spécifique à l’emploi d’artistes lyriques de chœur permanent et d’artistes de la voix en résidence en milieu scolaire.

Qui est concerné ?

Les entreprises uniques ainsi que les groupements d'employeurs peuvent demander cette aide sous réserve de remplir au moins l'une des conditions suivantes :

- soit relever à titre principal d’une convention collective mentionnée à l’article 71 de l’annexe VIII annexé à la convention du 15 novembre 2024 relative au régime d'assurance chômage ;

- soit appartenir à la liste des entreprises et établissements publics listées à l’article 71 de l’annexe VIII annexé à la convention du 15 novembre 2024 relative au régime d'assurance chômage ;) ;

- soit être titulaire de la licence d’entrepreneur de spectacles et être affilié à la Caisse des congés du spectacle.

- pour l’aide spécifique dédiée au recrutement d’un artiste lyrique de chœur permanent ou d’un artiste de la voix en résidence en milieu scolaire, le demandeur d’aide doit appartenir à la liste des structures figurant dans l’arrêté du 25 novembre 2019 du ministre de la Culture.

Quels sont les critères pour en bénéficier ?

Le salarié embauché doit respecter les conditions cumulatives suivantes :

- l’embauche d’un salarié doit être réalisée en contrat à durée indéterminée (CDI) ou en contrat à durée déterminée (CDD) d’au moins un (1) mois.

- les fonctions exercées par le salarié embauché doivent relever des annexes VIII et X du règlement d’assurance chômage à la convention du 15 novembre 2024 relative au régime d'assurance chômage ;

- Il est possible mais il n’est pas exigé que la personne embauchée soit ou ait été par le passé indemnisée au titre de l’assurance chômage des intermittents du spectacle, c’est la nature des fonctions pour lesquelles l’embauche est effectuée qui rend l’employeur éligible à l’aide.

- Le salaire annuel brut prévu par le contrat de travail doit être inférieur à quatre fois le montant annuel brut du salaire minimum de croissance ;

- le début d’exécution du contrat doit intervenir avant le 31 décembre 2028 ;

- pour l’aide spécifique dédiée au recrutement d’un artiste lyrique de chœur permanent, ce dernier doit remplacer un autre artiste de chœur permanent dont les fonctions sont modifiées au sein de la même structure ;

- pour l’aide spécifique dédiée au recrutement en CDD d’un artiste de la voix en résidence en milieu scolaire, le contrat doit être conclu pour une durée minimum de 6 mois et avoir impérativement pour objet la conception et la réalisation d'un projet artistique de pratique vocale collective.

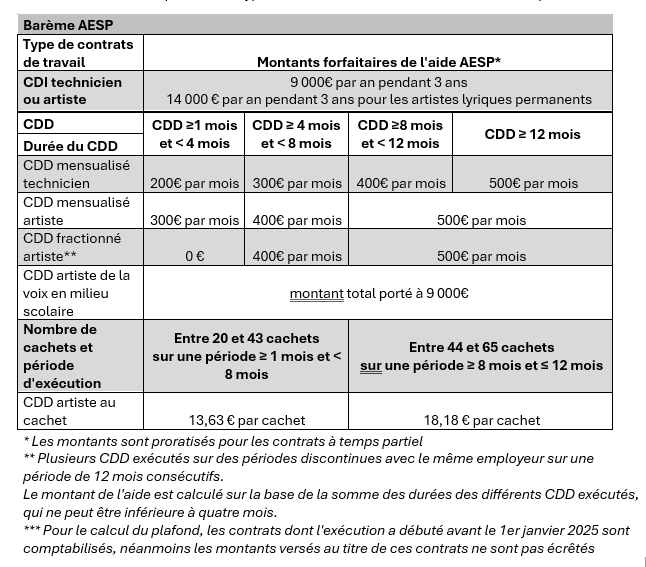

Quel est son montant ?

Les montants d’aide dépendent du type de contrat de travail, de sa durée et du temps de travail :

Plafonds :

Ces aides sont plafonnées :

- une même entreprise bénéficie des aides à l’embauche en CDI dans la limite de 15 000 € et par année civile ;

- une même entreprise bénéficie des aides à l’embauche en CDD, à l’embauche d’un artiste du spectacle en contrats fractionnés et à l’embauche d’un artiste du spectacle rémunéré au cachet dans la limite de 11 000 € par année civile.

Ces aides sont cumulables : une même entreprise peut bénéficier à la fois de l’aide au CDI et de l’aide au CDD, dans la limite de leurs plafonds respectifs, dès lors que ces aides ne concernent par le même salarié.

FOCUS Date d’entrée en vigueur :

Conformément à l'article 18 du décret n° 2025-1424 du 30 décembre 2025, ces dispositions, dans leur rédaction issue du décret précité, s'appliquent aux contrats dont la date de début d'exécution est postérieure au 31 décembre 2025.

Pour le calcul des nouveaux plafonds 2026, sont pris en compte les aides versées au titre des contrats dont la date de début d'exécution est antérieure au 31 décembre 2025. Néanmoins les montants versés au titre de ces contrats ne sont pas écrêtés.

Exemple : une entreprise a déposé en novembre 2025 une demande d’aide au CDI pour un salarié dont le contrat a débuté le 1er novembre 2025.

En 2026 elle pourra bénéficier :

de l’aide au titre de cette première embauche, pour un montant de 10 000€. Ce montant de 10 000€ par an sera versé à l’entreprise jusqu’à l’expiration du délai de 3 ans, ou jusqu’à la fin du contrat de travail si celle-ci survient avant ce délai ;

en cas de nouvelle embauche en 2026, l’aide au titre de ce deuxième contrat, d’une valeur nominale de 9 000€, sera toutefois écrêtée à hauteur de 5 000€, le montant total pouvant être versée à cette entreprise en 2026 au titre de l’aide au CDI étant plafonnée à 15 000€.

Attention :

- le montant des aides est proratisé en fonction de la durée du travail du salarié non rémunéré au cachet si celle-ci est inférieure à un temps plein (sauf pour un CDD supérieur ou égal à 1 mois et inférieur à 2 mois dont la durée du travail est obligatoirement à temps plein) ;

- pour le premier et le dernier mois du contrat concernés par l'aide, le montant est proratisé en fonction du nombre de jours effectifs de travail ;

- pour les contrats fractionnés le montant de l’aide est établi au regard du cumul des durées de contrats qui ne peut être inférieur à 4 mois.

Comment l’obtenir ?

Les entreprises ou associations souhaitant bénéficier de l’aide unique à l’embauche en contrat déterminé ou indéterminé dans le secteur du spectacle doivent déposer une demande auprès de l’Agence de services et de paiement par l’intermédiaire du téléservice PUMA. (Voir rubrique « dépôt d’une demande »)

- Pour les CDD et CDI, la demande doit être déposée dans les 6 mois suivants la date de début de contrat pour lequel l’aide est demandée ;

- Pour les contrats fractionnés, la demande doit être déposée dans les 6 mois suivants la date de début d'exécution du dernier contrat ;

- Pout les contrats rémunérés au cachet, la demande doit être déposée dans les 6 mois suivants la date de début d’exécution du dernier cachet.

Il sera demandé au bénéficiaire de fournir le contrat de travail du salarié au titre duquel l’aide est demandée.

Liste des pièces justificatives à fournir.

Sur la base du dossier transmis, l’Agence de services et de paiement (ASP) instruit la demande d’aide :

- en cas de conformité de la demande, l’ASP adresse une notification d’octroi de l’aide au demandeur par courriel et procède au versement de l’aide,

- en cas d’inéligibilité de la demande, l’ASP adresse une notification de rejet au demandeur par courriel,

- en cas de dossier incomplet ou de pièce(s) irrecevable(s), l’ASP adresse un courriel au demandeur l’invitant à compléter son dossier : le demandeur dispose d’un délai d’un mois pour compléter sa demande.

Qui est concerné ?

L’aide concerne les entreprises ou associations assurant la production d'une ou plusieurs représentations de spectacle vivant en France ou à l'étranger.

Ces représentations de spectacle vivant doivent être réalisées dans une salle de petite jauge.

Quels sont les conditions à remplir pour le demandeur d’aide ?

L’entreprise ou l’association doit :

- Être créée depuis au moins 12 mois à la date de la représentation pour laquelle l’aide est sollicitée,

- Présenter un chiffre d’affaires ou un bilan annuel qui n’excède pas 5 millions d’euros,

- Relever de l’une des deux conventions collectives nationales du spectacle vivant

- Être titulaire d’une licence d’entrepreneur de spectacle valide au jour de la 1ère représentation

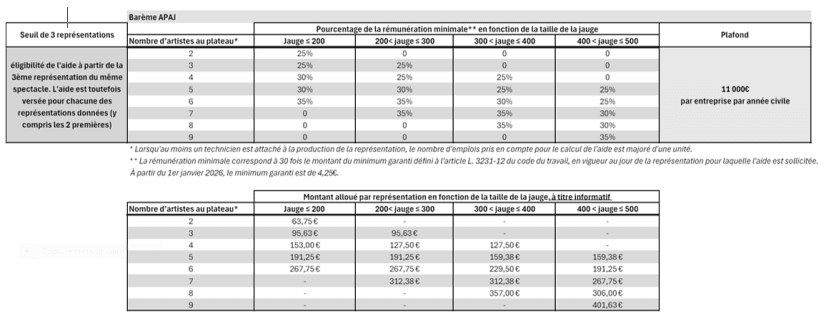

- Verser à chaque salarié composant le plateau artistique une rémunération au moins égale aux minima suivants :

=> Pour une rémunération au cachet, le cachet brut doit être au moins égal à 127,50€

=> En cas de rémunération mensualisée à temps plein, la rémunération minimale mensuelle brute doit être au moins égale à 2 677,50€ - Avoir produit 3 représentations du spectacle pour lequel l’aide est demandée dans les douze mois précédant la demande. Les différentes représentations du même spectacle prises en compte pour la demande d’aide doivent chacune être éligibles au dispositif et comporter un nombre identique d’artistes au plateau ;

=> Les 3 représentations peuvent avoir lieu dans différents lieux ;

=> Le numéro d’objet du spectacle, délivré par France Travail permettra d’associer les représentations à un même spectacle. - Justifier que la jauge du lieu de diffusion du spectacle est inférieure ou égale à 500 personnes, ou que le nombre maximal de billets mis en vente pour les représentations concernées est inférieur ou égal à 500 par représentation (y compris les billets avec une mention de gratuité, pris en abonnement ou en location).

- Consulter la liste des pièces justificatives nécessaires à une demande APAJ

Quel est le montant de l’aide ?

La demande d’aide doit être accompagnée des pièces justificatives suivantes :

- les bulletins de salaires de chaque artiste ou technicien composant le plateau artistique,

- les contrats de travail de chaque artiste ou technicien composant le plateau artistique,

- l’AEM (Attestation Employeur Mensuelle) correspondante au différentes représentations

- la déclaration de résultats n° 2065 et ses annexes (dernière déclaration adressée aux services fiscaux) permettant d’attester que le dernier chiffre d’affaires déclaré ou le bilan annuel n’excède pas 5 millions d’euros,

- l’un des justificatifs de jauge ou de billetterie suivants :

=> le procès-verbal de visite de la commission de sécurité,

=> OU le justificatif de billetterie indiquant le nombre maximum de billets mis en vente (et non le nombre de billets vendus) y compris pour les billets avec une mention de gratuité,

=> OU une déclaration sur l'honneur du maire dont la salle est directement placée sous sa responsabilité,

=> OU d'une photo de la fiche sécurité affichée dans la salle de spectacle (avec mention de la jauge et identification de la salle),

=> pour les spectacles à l'étranger : tout document attestant de la jauge de la salle. Si le document est en langue étrangère, il doit être accompagné d'une traduction certifiée sur les mentions suivantes : titre du document, date du document, partie évoquant la jauge de la salle et signataire. - Consulter la liste des pièces justificatives nécessaires à une demande APAJ

Sur la base du dossier transmis, l’Agence de services et de paiement (ASP) instruit la demande d’aide :

- en cas de conformité de la demande, l’ASP adresse une notification d’octroi de l’aide au demandeur par courriel et procède au versement de l’aide,

- en cas d’inéligibilité de la demande, l’ASP adresse une notification de rejet au demandeur par courriel,

- en cas de dossier incomplet ou de pièce(s) irrecevable(s), l’ASP adresse un courriel au demandeur l’invitant à compléter son dossier : le demandeur dispose d’un délai d’un mois pour compléter sa demande.

Qui est concerné ?

Cette aide financière est destinée aux entreprises uniques de moins de 10 salariés calculés en équivalent temps plein annuels et dont le chiffres d’affaires annuel ou le bilan annuel n’excède pas deux millions d’euros, pour l’emploi d’artistes-interprètes en vue de la réalisation d’un enregistrement phonographique.

Quels sont les critères pour en bénéficier ?

Conditions d’éligibilité pour les entreprises :

- la demande doit être déposée dans les 6 mois suivants la date de la fin de l'enregistrement phonographique pour lequel l'aide est sollicitée,

- être créées depuis au moins un an à la date d’envoi de la demande d’aide,

- être soumises à l’impôt sur les sociétés,

- Verser aux artistes-interprètes participant à la réalisation de l'enregistrement phonographique ouvrant droit à l'aide un cachet brut pour un service de trois heures au moins égal au montant du cachet brut de base pour un service de trois heures applicable conformément aux salaires minima conventionnels des salariés relevant du titre III du chapitre 3 de l’annexe IX de la convention collective nationale de l’édition du 14 janvier 2000 en vigueur au jour de la demande de l’aide.

=> ce montant est fixé à 176.97€ pour les enregistrements à compter du 01/02/2023.

Quel est le montant de l’aide ?

Le montant de l’aide est forfaitaire et varie selon le nombre d’artistes-interprètes participant à la réalisation de l’enregistrement phonographique.

Attention :

Une même entreprise bénéficie de l'aide dans la limite de 14 000 € maximum par année civile. Sont prises en compte pour le calcul de ce plafond les dates à laquelle ont été réalisés les enregistrements.

Comment l’obtenir ?

Les entreprises ou associations souhaitant bénéficier de l’aide à l’enregistrement phonographique doivent déposer, dans les 6 mois suivants la date de la fin de l'enregistrement phonographique, une demande auprès de l’Agence de services et de paiement par l’intermédiaire du téléservice PUMA. (Voir rubrique « dépôt d’une demande »)

Il sera demandé au bénéficiaire de fournir :

- le bulletin de salaire de chaque artiste ayant participé à l’enregistrement phonographique,

- le détail des cachets bruts pour chaque artiste ayant participé au projet (voir pièces à télécharger sous « dépôt d’une demande »),

- la déclaration de résultat il s'agit de la déclaration de résultats n° 2065 et ses annexes (dernière déclaration adressée aux services fiscaux),

- l’avis d’impôts sur les sociétés permettant d'attester que le dernier chiffre d'affaires déclaré ou le bilan annuel n'excède pas 2 millions d'euros.

Sur la base du dossier transmis, l’Agence de services et de paiement (ASP) instruit la demande d’aide :

- en cas de conformité de la demande, l’ASP adresse une notification d’octroi de l’aide au demandeur par courriel et procède au versement de l’aide,

- en cas d’inéligibilité de la demande, l’ASP adresse une notification de rejet au demandeur par courriel,

- en cas de dossier incomplet ou de pièce(s) irrecevable(s), l’ASP adresse un courriel au demandeur l’invitant à compléter son dossier : le demandeur dispose d’un délai d’un mois pour compléter sa demande.

Aide gérée par AUDIENS

Pour faire une demande d’aide : cliquez ici

Contact : gardenfant@audiens.org ou 0 173 173 343

Géré par le groupe de protection sociale AUDIENS, ce dispositif a pour objectif d’accompagner le retour vers l’emploi des artistes et technicien(ne)s jeunes parents, en les aidant à financer la garde de leur(s) enfant(s). Il prévoit de verser cette aide jusqu’aux 4 ans de l’enfant, sous la forme d’un remboursement des frais de garde, sur présentation de justificatifs.

L'aide financière est déterminée en fonction du nombre d’heures éligibles variant selon le nombre d’heures de garde à domicile nécessaires pour la réalisation des contrats de travail de l’artiste ou du/de la technicien(ne). L'aide permet une prise en charge pouvant aller jusqu’à 50% des frais de garde (à domicile, en crèche, chez une assistante maternelle, etc.) réalisés conformément aux règles en vigueur pour chaque dispositif de garde.

Cette aide est exclusive et non cumulable avec d'autres aides à la garde d'enfants pour la même prestation, à l’exception des crédits d’impôt éventuels. Le montant annuel maximal de l’aide peut atteindre 3 000 euros. Ce montant est doublé pour les familles monoparentales. Si les deux parents sont éligibles, il n'est attribué qu'une seule aide par foyer pour une même prestation.

Aide gérée par le GIP Cafés Cultures

Pour toute information complémentaire : cliquez ici

Contact : contact@gipcafescultures.fr ou 01 42 58 98 90

Sur l’ensemble du territoire national, de nombreux cafés et restaurants accueillent des pratiques culturelles et artistiques, offrant un espace de diffusion et de rencontre avec le public. Le groupement d’intérêt public (GIP) « Cafés-Cultures » soutient ce gisement d’emplois artistiques dans le respect de la réglementation sociale et de la diversité des pratiques, tout en contribuant au dynamisme économique et à l’attractivité des territoires.

Le GIP Cafés Cultures gère deux fonds d’aide destinés à favoriser l’emploi artistique et la création de spectacles vivants par des employeurs occasionnels du spectacle. Ce dispositif prend en charge, sur justification d’un contrat de travail passé avec l’artiste via le Guichet unique du spectacle occasionnel ( GUSO : www.guso.fr ), une partie du salaire, incluant les cotisations sociales, des artistes et des technicien(ne)s du spectacle.

Cet outil est un véritable soutien aux employeurs qui souhaitent organiser des spectacles occasionnels dans leurs établissements.

Partager la page